2023年,中国烘焙食品制造行业在消费复苏与升级的双重驱动下,市场竞争格局呈现出新的态势。根据公开数据统计,目前A股市场主营业务涉及烘焙食品制造的上市公司共有9家。这些企业作为行业的头部力量,其经营数据是观察行业趋势的重要窗口。与此随着数字化与信息化的深入,部分食品企业也开始跨界涉足电信增值服务领域,如“第一类增值电信业务”,这为传统制造业的转型升级提供了新的思路。

一、2023年烘焙食品制造行业9家上市公司主要数据概览

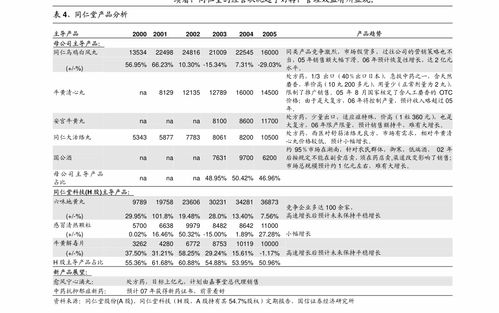

这9家上市公司涵盖了从上游原料到下游终端产品的完整产业链,包括桃李面包、元祖股份、广州酒家(旗下利口福食品)、立高食品、南侨食品、海融科技、一鸣食品、克明食品(旗下五谷道场部分业务)以及麦趣尔等。其2023年的主要经营数据呈现出以下特点:

1. 营收规模分化明显:行业龙头如桃李面包、广州酒家(食品业务)营收规模领先,而部分区域性品牌规模相对较小,体现出全国性品牌与地方性品牌并存的格局。

2. 盈利能力承压:受原材料(如面粉、油脂、糖)价格波动、市场竞争加剧以及消费渠道变化等因素影响,多家公司的净利润率面临压力,企业普遍通过产品创新、渠道优化和成本控制来应对。

3. 渠道变革持续深化:线上电商、社区团购、直播带货等新零售渠道的占比持续提升,与传统商超、连锁门店形成互补。上市公司在财报中均强调了对渠道数字化和多元化的投入。

4. 产品创新加速:健康化、短保化、场景化是主要趋势。低糖、零反式脂肪酸、全麦、功能性添加等产品受到市场青睐,契合了消费者对健康饮食的需求。\n

这些数据整体反映出,烘焙行业已从高速增长的“蓝海”进入存量竞争的“红海”阶段,精细化运营、品牌价值提升和供应链效率成为企业核心竞争力。

二、跨界探索:“第一类增值电信业务”的引入与意义

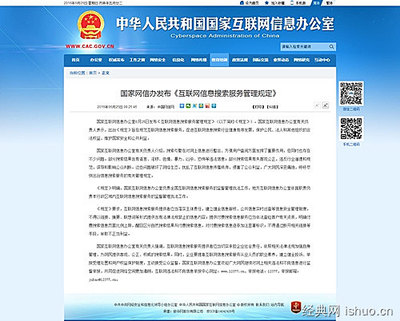

在烘焙行业上市公司的业务布局中,一个值得关注的现象是,个别企业或其关联方开始涉足“第一类增值电信业务”。这并非其主业,但作为一种战略尝试,具有深意。

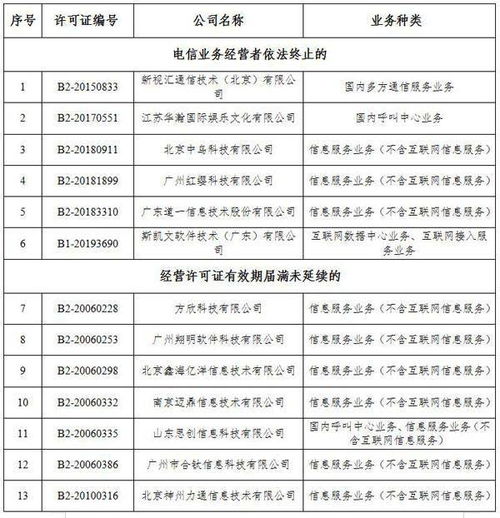

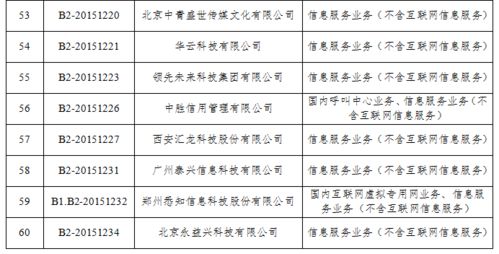

“第一类增值电信业务”是指利用公共网络基础设施提供的电信与信息服务的业务,主要包括:

- 互联网数据中心(IDC)业务

- 内容分发网络(CDN)业务

- 互联网接入服务(ISP)业务

- 国内多方通信服务业务等

对于烘焙食品制造企业而言,涉足此类业务可能出于以下战略考量:

- 数字化转型基础设施需求:大型食品企业拥有庞大的供应链、数以万计的终端门店或销售点,以及海量的消费者数据。自建或合作运营IDC、CDN等设施,可以更好地保障自身电商平台、会员系统、供应链管理系统的数据安全与运行效率,降低对第三方服务的依赖,是数字化建设的深层布局。

- 打造产业互联网平台:部分龙头企业可能意图构建连接上游供应商、中游生产与物流、下游经销商与门店的行业平台。此时,拥有相关电信业务资质,便于开展基于网络的数据交换、订单协同、远程监控等增值服务,从而增强产业链掌控力。

- 探索新的增长曲线:在主营食品制造增长趋于平稳时,将企业在信息化建设中积累的技术和能力商业化,为其他中小企业提供云服务、网络解决方案等,可能开辟新的利润来源。

- 提升消费者服务体验:通过自有的网络服务能力,可以更流畅、更安全地支持线上订购、直播互动、会员社区运营等,直接提升C端用户体验和粘性。

需要明确的是,目前烘焙食品上市公司的主营业务核心仍是食品的研发、生产和销售。涉足电信增值业务更多是一种支撑主业、面向未来的战略投资和技术储备,营收占比通常极小。但这标志着传统快消品企业正从“制造”向“制造+服务+数据”的科技驱动型公司演进。

三、与展望

2023年烘焙食品行业上市公司的数据表明,行业正处在转型升级的关键期。9家上市公司作为排头兵,其竞争已从单纯的产品和渠道,延伸至供应链效率、品牌心智和数字化能力的全方位比拼。

而“第一类增值电信业务”等看似跨界业务的尝试,实质上是行业数字化进程深化的一个缩影。它预示着未来的食品制造企业,很可能将是深度融合了信息技术、数据智能和传统制造能力的“新物种”。对于投资者和行业观察者而言,在关注企业营收、利润等传统财务指标的也应高度重视其在数字化基础设施、产业链协同平台等领域的隐性投入与布局,这些将成为决定企业长期价值的关键因素。

烘焙行业将继续朝着健康化、便捷化、场景化和数字化的方向发展。能够有效整合线上线下资源、以数据驱动产品创新与精准营销、并构建起坚韧高效供应链体系的企业,将在新一轮行业整合中占据更有利的位置。